CorradoDelBuono.it

Realizzare un grafico Break-even point (BEP) con Excel.

Corrado Del Buono

La rappresentazione grafica di dati aziendali è una operazione abbastanza semplice in quanto si tratta, spesso, di dati storici (ad esempio, andamento delle vendite) o di dati che rappresentano una percentuale o quota di un totale (ad esempio, composizione del capitale sociale) per i quali si utilizzano, rispettivamente, grafici ad istogramma (o a barre) e grafici a torta (o ad anelli). Ci sono però dei dati che per essere rappresentati richiedono l’utilizzo di grafici più di tipo matematico, come ad esempio grafici a DISPERSIONE XY, per i quali occorre conoscere delle procedure operative specifiche per la loro realizzazione. In questo editoriale esaminiamo le procedure necessarie per creare un grafico che rappresenti il “Punto di equilibrio” (B.E.P.), grafico che richiede particolari accorgimenti per la sua realizzazione.

Pagina 2

Per rappresentare graficamente il BEP abbiamo bisogno di due rette, quella dei RICAVI e quella dei COSTI TOTALI; inoltre servono almeno tre punti (in matematica ne basterebbero due!) ovvero il valore Y in corrispondenza di QUANTITA’ (X) pari a zero (0), pari al BEP e delle quantità superiori al BEP (che servono per mostrare graficamente l’intersezione tra le due rette).

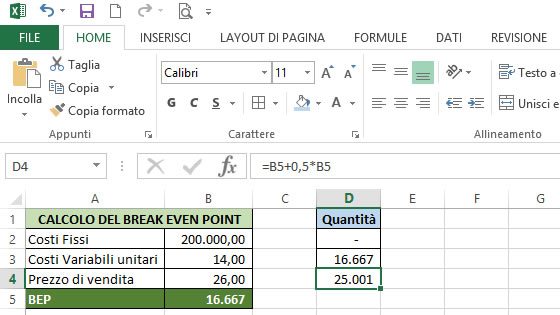

Possiamo quindi creare una tabella che sarà l’origine dei dati per il grafico, a partire dalla colonna D nella quale inseriamo le quantità (variabile X del grafico futuro).

In D2 (D1 la lasciamo per l’intestazione) digitiamo uno zero (0), in D3 richiamiamo le quantità di equilibrio (=B5) e in D4 inseriamo la formula

=B5+0,5*B5

La formula consente di calcolare delle quantità maggiorate della metà rispetto a quelle di equilibrio; tale accorgimento calcola un valore “relativo” utile per rappresentare correttamente il grafico anche se si modificano i dati variabili. Per intenderci, se si utilizza nella formula una quantità “assoluta” (ad esempio, =B5+100), quest’ultima potrebbe non essere “adeguata” a rappresentare un grafico dal BEP molto alto (le due rette terminerebbero subito dopo la loro intersezione!).

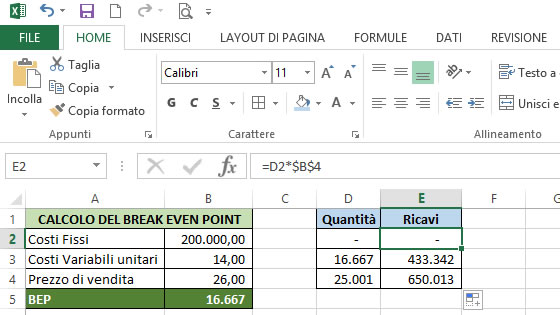

Nella colonna E inseriamo i valori dei RICAVI in corrispondenza delle quantità indicate nella colonna D. Pertanto, in E2 sarà sufficiente moltiplicare il Prezzo di vendita (posto in D4) per le quantità poste in D2, ovvero la formula

=D2*$B$4

e, successivamente, trascinarla con il quadratino di riempimento verso il basso.

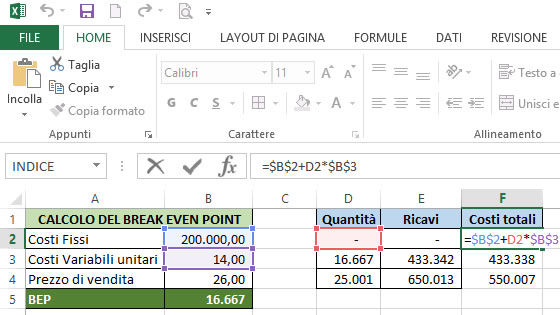

Nella colonna F inseriamo i Costi totali per ciascuna delle quantità presenti nella colonna D. Pertanto, in F2 possiamo scrivere la formula:

=$B$2+D2*$B$3

che consente di sommare i COSTI FISSI (cella B2) al risultato che si ottiene dalla moltiplicazione delle quantità (cella D2) per i COSTI VARIABILI UNITARI (cella B3). Utilizzando i riferimenti assoluti, possiamo copiare verso il basso la formula fino alla cella F4.

CorradoDelBuono.it

ASSODOLAB, Associazione Nazionale Docenti di Laboratorio

Ente accreditato e qualificato dal MIUR per la formazione del personale della Scuola - Direttiva 170 del 21/03/2016.

Via Cavour, 74 - 76015 TRINITAPOLI BT - Italy

Telefono 339.2661022 - P. IVA 03039870716

PRIVACY: Questo sito utilizza cookie di terze parti (Google AdSense, Google Analytics) per migliorare servizi ed esperienza dei lettori. MAGGIORI DETTAGLI

DICHIARAZIONE DI NON RESPONSABILITA': Il titolare del sito non si assume alcuna responsabilità per eventuali danni diretti o indiretti derivanti dall'uso delle informazioni presenti nel sito o non aggiornate. L'accesso e l'utilizzo del sito avvengono sotto la responsabilità dell'utente. Tutti i contenuti del sito sono usufruibili in maniera gratuita. Non viene mai richiesto dagli autori del sito di utilizzare carte di credito o altri strumenti di pagamento.