CorradoDelBuono.it

Realizzare un grafico Break-even point (BEP) con Excel.

Corrado Del Buono

La rappresentazione grafica di dati aziendali è una operazione abbastanza semplice in quanto si tratta, spesso, di dati storici (ad esempio, andamento delle vendite) o di dati che rappresentano una percentuale o quota di un totale (ad esempio, composizione del capitale sociale) per i quali si utilizzano, rispettivamente, grafici ad istogramma (o a barre) e grafici a torta (o ad anelli). Ci sono però dei dati che per essere rappresentati richiedono l’utilizzo di grafici più di tipo matematico, come ad esempio grafici a DISPERSIONE XY, per i quali occorre conoscere delle procedure operative specifiche per la loro realizzazione. In questo editoriale esaminiamo le procedure necessarie per creare un grafico che rappresenti il “Punto di equilibrio” (B.E.P.), grafico che richiede particolari accorgimenti per la sua realizzazione.

Pagina 1

Il Break-even point indica la quantità che bisogna produrre (e vendere) di un certo prodotto per coprire l’insieme dei costi (fissi e variabili) sostenuti: detto in altri termini, è la quantità che permette un pareggio tra RICAVI e COSTI, e pertanto, è un indicatore molto utile in quanto permette di conoscere da quale produzione (e vendita) si realizzano profitti per l’impresa.

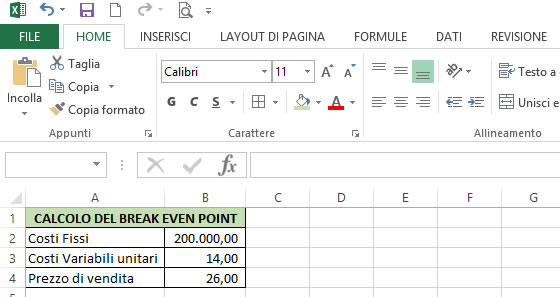

I dati necessari per costruire questo grafico sono, pertanto, i COSTI FISSI (ovvero quei costi che non variano al variare delle quantità come, ad esempio, i costi per gli impianti industriali), il COSTO VARIABILE UNITARIO (dove per Costo Variabile si intendono quei costi che variano al variare delle quantità come, ad esempio, il costo delle materie prime utilizzare nella produzione di quel prodotto) e il PREZZO DI VENDITA. Possiamo iniziare, quindi, a trascrivere questi dati su di un foglio di Excel come indicato in figura.

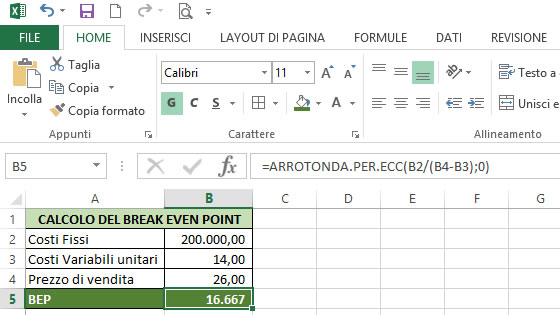

Per calcolare il BEP è sufficiente dividere i COSTI FISSI per il PREZZO – COSTO VARIABILE. Questa formula deriva risolvendo per Q (quantità) l’equazione:

RICAVI = COSTI TOTALI

dove RICAVI = P*Q

e COSTI TOTALI = COSTI FISSI + COSTO VARIABILE UNITARIO *Q.

Pertanto possiamo aggiungere alla riga 5 del prospetto la formula del BEP utilizzando i riferimenti alle celle della colonna B e, poiché le quantità sono sempre numeri interi (non si può produrre mezzo prodotto!), inseriamo quest’ultima all’interno della funzione ARROTONDA.PER.ECC.

Nella cella B5 scriveremo, quindi la formula:

= ARROTONDA.PER.ECC(B2/(B4-B3);0)

Il risultato che si ottiene dall’esempio riportato in figura è 16.667: pertanto, per coprire l’insieme dei costi (COSTI TOTALI) bisogna produrre e vendere almeno 16.667 prodotti.

Vediamo ora come rappresentare graficamente il “Punto di Equilibrio” (BEP).

CorradoDelBuono.it

ASSODOLAB, Associazione Nazionale Docenti di Laboratorio

Ente accreditato e qualificato dal MIUR per la formazione del personale della Scuola - Direttiva 170 del 21/03/2016.

Via Cavour, 74 - 76015 TRINITAPOLI BT - Italy

Telefono 339.2661022 - P. IVA 03039870716

PRIVACY: Questo sito utilizza cookie di terze parti (Google AdSense, Google Analytics) per migliorare servizi ed esperienza dei lettori. MAGGIORI DETTAGLI

DICHIARAZIONE DI NON RESPONSABILITA': Il titolare del sito non si assume alcuna responsabilità per eventuali danni diretti o indiretti derivanti dall'uso delle informazioni presenti nel sito o non aggiornate. L'accesso e l'utilizzo del sito avvengono sotto la responsabilità dell'utente. Tutti i contenuti del sito sono usufruibili in maniera gratuita. Non viene mai richiesto dagli autori del sito di utilizzare carte di credito o altri strumenti di pagamento.